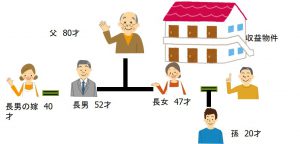

【登場人物】 お母様(96歳)長男(62歳)長女(72歳)

【内容】

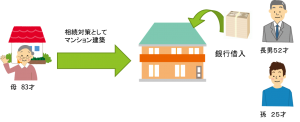

超高齢のお母様は今は、判断能力もあるけれども、あとどのくらいしっかりされているかも分からない状況。しかし、建物の建替え計画は、数年後に進んでいるという案件。判断能力がなくなってしまったら資産が凍結され、建物の建替えも出来なくなるのではないかという情報をNHKのクローズアップ現代+でご覧になれれて、ご相談にお越しになられました。

【解決方法】

ご相談者様の家族関係は極めて良好でした。お母様がご高齢であることから、いつ何があってもおかしくないというお気持ちがありながら、まだまだ元気でいらっしゃることから、数年後に迫っている収益物件の建替え(1億以上の借入予定あり)が出来なくなるリスクを回避するために、多少の費用を掛けても、不安を取り除いておきたいというご希望でしたので、通常通り、お母様を委託者、息子さんを受託者、お母様を受益者とする家族信託の提案をしながら、現時点での担保権設定も含めて検討をしていきました。

現時点での借り入れに関する根抵当権の設定は、取引金融機関で断られましたことから、建物の取壊し、建物建替えに関する借入及び担保権設定も含めた信託契約で対応することにしました。

信託口座を作成した金融機関での借入れも視野に入れ、借入時点での審査は必要になるとのことですが、受託者借入が可能になるべく文言での信託契約公正証書で手続きを致しました。

【効果】

もし、この対応なく、お母様が認知症になり、判断能力が無い状態になり、ご存命のまま生き続けられたら、建替えをするのに、取壊しの判断はもちろん、借入に関する担保権設定の意思も必要になることから、実現させるには、後見人を選任してしなければならなくなります。しかも、本人はお金に困っていない状態でしたので、施設入居の為の不動産売却とかではない為、担保権設定行為が本人の為にならない行為と家庭裁判所の判断となるかもしれません。そうなったら、建替えもできなくなるところです。

後見人を選任して手続きが出来るのであれば、まだしも、手続きが進められないことも現実には存在することを認識される必要がございます。

しかも、今回、すぐに建替えをするのであれば、借入含めてお母様の名義のまま手続きを進められたと思いますが、数年後という建替えニーズであったため、これがベストの選択であったと思います。金融機関の対応にもよりますが、今回のケースでは、相続税が課税される財産をお持ちのお母様になられますので、建替えにおける借入を受託者としてお母様の代わりにすることが出来れば、相続税対策になろうかと思います。もちろん、受託者である息子さんは、そうでなくてもいわゆる息子さんが借入主体になることを前提に考えておられましたが。

これにより、いつでも、建替えができる状態になりました。もちろん、お母様も息子さんが困らないことを望んでおり、全てを任せているということで、こちらとしても安心できる組成事例となりました。

息子さんからは、建替えの際は、また登記をお願いしますと最後別れ際にお伝え頂き、良い仕事ができたことを幸せに感じております。

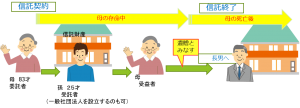

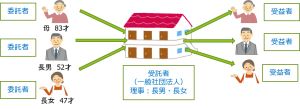

そこで上記のように、委託者兼受益者を母、長男、長女として、長男と長女で作った一般社団法人を受託者とする信託契約を締結します。

そこで上記のように、委託者兼受益者を母、長男、長女として、長男と長女で作った一般社団法人を受託者とする信託契約を締結します。