家族信託を組成するのには、3つの方法がございます。

一つは通常通りの委託者と受託者の契約によるもの。

もう一つは、自己信託という、委託者一人で完結するもの。

最後の一つが、遺言信託と言って、遺言による信託を組成するものとなります。

先日、有効な手段となるケースとして、実際に以下のような組成準備をお手伝いさせて頂きました。

これからの超高齢化社会で活用できる機会も多くなることだと思います。

是非、ご参照ください。

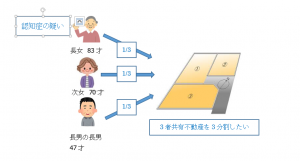

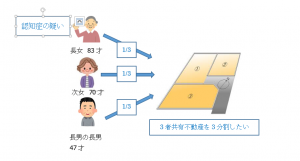

AさんとBさんが夫婦、その子供がCさん,Dさんとなっているケースで、遺言作成の依頼者がAさんで、Bさんは老人介護施設に入所されている状態でした。Aさんは、自分が亡くなったらBさんのことが凄く心配で、それをCさんにBさんの世話をお願いしようとしており、Cさんもそれを受け入れておりました。ただ、財産については、最終、Dさんにも渡したいという希望でした。そして、財産も相続税が課税されるくらい持っておりましたし、Bさんの介護にこれからどれくらい費用がかかるのかも分からないという現状でした。

その中で、遺言作成の自分の想いを形にする依頼を弊所にご依頼頂きました。

その時、ご自身が考えている遺言によると、Cさんに財産を引き継いで、Bさんの面倒を見続けてほしいということでしたが、その財産は、Bさんの為に使うためにCさんに引き継ぐという感覚だったと思います。

この通りの内容で進めた場合、子供であるCさんに財産が相続されることになります。

そうしますと、相続税は結構な金額でかかるという案件でした。

この場合、相続税の節税を考えたら、Bさんを相続人にすることで、※相続税の配偶者控除の適用を受けたら相続税がかからないというご家族でしたので、そこの適用が出来る形も視野に入れて、内容設計を考えました。

※相続税の配偶者控除とは、夫婦のうちのどちらかが亡くなり、配偶者(夫または妻)が遺産を相続した場合に、その遺産額が「1億6,000万円」または「法定相続分」までであれば、相続税が非課税とされる制度です。正式には、「配偶者の税額軽減」といいます。

ただ、普通に遺言書に、Aさんが死亡したらBさんが全財産を相続すると定めたとしたら、もちろん遺言執行者としてCさんやDさんを定めておけば、預金解約手続きは可能にはなりますが、それ以後のお金の管理や引き出しもできなくなります。

こうなると、成年後見人を選任して財産管理をしていく必要がでてくる可能性も増えてしまいます。

今回の依頼者Aさんは、Bさんに関する成年後見人の選任には断固反対しておりました。その上で、AさんはBさんのことが心配に思っておりました。

ここで提案させて頂き、実際の実現したのが、一番初めに申し上げました遺言信託になります。

Aさんの残された預貯金について、それを遺言執行者による解約をした時点で、受託者として子供のCさん、Bさんの福祉とスムーズな権利承継を目的とし、受益者をBさんとする信託をするという内容の遺言を作成しました。

受益者Bさんの死亡で信託が終了する設計とし、帰属権利者として、CさんとDさんとすることで、第一次相続での相続税の節税と実体にあった資産の承継を実現できる予定です。

これは、相続税の節税というテーマの為ではなく、お子様が障がい者である場合など、財産を取得して欲しいと望むけれども、実際それをもらう人が管理ができる能力がない時に、信頼できる誰か別のご家族にその財産管理をお願いできる場合であれば、そういう手段を取れる可能性がございます。

このことは、実際まだまだ、金融機関でも遺言信託については、対応が難しい現状にあるとは思います。ただ、分別管理という意味で、別口口座にて管理ができるのであれば、実際の管理に支障をきたすことも無いかと存じます。

遺言信託の時点では、まだ信託が効力を発生していないことから、金融機関もそれに対して審査が出来ないし、口座開設もできないということもあるのでしょう。

どうしても心配であれば、先に一部の財産について信託を組成させておき稼働させておいた上で、遺言にて、その死亡時点で残された預金を追加信託するという内容をしたためるのも一つではないかと考えます。(私見)

今回のケースは、現時点でお子様Cさんに財産を任せることに抵抗を感じていたAさんであったため、任意後見契約を保険でしておくという設計となりました。

依頼者様の御意向に応じて、当然、提案する内容も異なってきます。依頼者の周りの方々の御意向により依頼者の考えもあっちやこっちに行ってしまうこともあるので、それをまとめていく作業は骨の折れる作業になります。

それを上手に作り上げていくことが専門家によって能力の差が出てくるところだと思いますので、しっかり力を入れてやっていきたいと存じます。

お気軽にご相談下さいませ。