新たに取得した持ち分についての信託財産の処分による信託の登記

以前に、共有持ち分をお持ちの方が、判断能力が低下していく中で、今後のことを考えて、共有者との間で、共有物分割をして、単独名義にした上で、土地活用をお考えのご家族が、持ち主に代わり共有物を管理運用処分するために、家族信託・民事信託を組成していたケースで、今回、共有者間でようやく共有物分割の協議が整われました。

信託していたことにより、そのお子様が受託者として、無事共有物分割の交渉に臨み、協議書への調印作業まで全てその所有者に代わり手続きができたことにより、スムーズにことが運びました。

また、これからの不動産活用も持ち主の代わりにすることが可能になっておりますので、安心の設計であったと心から思います。

そして、今回手続きをさせて頂きましたのが、大きな1つの土地を3つの土地に分筆したうえで、共有物分割をして、それぞれ単独名義にする登記手続きになります。

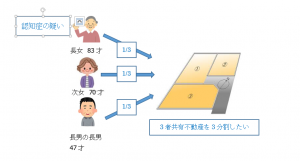

元々ABC1/3ずつの登記名義の甲土地。数年前に、Aの判断能力低下に伴い、Dに信託登記。今回、共有者BCDで共有物分割。甲土地を乙土地、丙土地、丁土地に分けてそれぞれ、D,B,Cの名義にする手続きになります。

乙土地については、B,C持分全部移転及び信託財産処分による信託の登記により、D単独名義にしました。

取得した部分は、Dが丙土地と丁土地をそれぞれB、Cに名義をかえるのと引き換えに取得したということで、新たに信託登記を入れることになります。登録免許税は、共有物分割分の4/1000と信託登記分の3/1000で設定することになります。

丙土地については、C,D持分全部移転及び信託抹消、丁土地については、B,D持分全部移転及び信託抹消登記により、それぞれ、BとCの単独名義にしました。

共有物分割の登録免許税の計算は、毎度のことながら複雑な計算となります。

これにて、当初の目的は基本的には果たすことができました。そして、これからも、受益者であるAさんが生きている限り、Dさんの受託者としての財産管理は続きますので、信託が機能していくことでしょう。

財産管理と資産運用をしていくには、成年後見制度より家族信託・民事信託のほうがマッチします。

認知症の具合が進んでしまう前に、しっかりした家族信託・民事信託の組成が必要となるケースは多くあると思います。

どうか、手遅れになる前に、是非、ご相談ください。