家族信託・民事信託勉強会アンケート②

その中のご意見やご質問に答えさせて頂きます。

勉強会の中で、当事務所の報酬体系のご案内もさせて頂きました。実家の家族信託・民事信託組成で、当方報酬と登録免許税、公証人費用、信託口座開設費用で50万~60万円の費用が掛かることをご説明させて頂きました。

その費用をかけて、認知症に備えながらも、認知症にならずに亡くなられる方も当然いらっしゃいます。

火災保険と同じで、困ったことが起きた時に対処できるようにする為の家族信託・民事信託となりますので、その費用を安いと捉えられるか、高いと捉えられるかは、依頼者様によるところになります。

成年後見制度でしかできないこと(入所契約などの代理)もありますので、一概に選択的に成年後見と家族信託・民事信託の二択で比較し、どちらが優れている制度かを判断するということは差し控えたいですが、勉強会の際もお話させて頂きました通り、成年後見制度では、借入はできないので、継続的な相続税対策にはふさわしくないと言わざるを得ません。

成年後見制度を利用した場合と家族信託・民事信託を利用した場合の費用のシュミレーションということですが、成年後見制度は、もし、専門家が後見人に選任された場合、年に一回家庭裁判所の審判で報酬額が決定することになりますので、報酬額はその作業量や財産金額によって大きく変動することなります。

最低月15000円くらいはかかりますし、財産が大きい方であれば、月5-6万円かかることもございます。

年間18万円から72万円かかりますと、10年で180万から720万円かかることになります。

その点、家族信託・民事信託組成については、信頼する家族が管理をすることになるので、無報酬で設計するとランニングコストはかかりません。

組成にあたっての費用と比較検討して、どちらが費用負担が少ないかを判断することになろうかと思います。

ちなみに、当事務所で一番ご依頼の多い事例としてある、実家不動産(一戸建・マンション)の信託案件でいきますと、先程も申し上げました通り、50万から60万円のご負担となるケースが多いです。

この価格であれば、成年後見制度で専門家が後見人に就く場合より経済的という見方もできます。

ただ、制度が全く違うものですので、成年後見でしかできないこともありますので、家族信託・民事信託を組成していても、後見人を選任したほうが良いケースも当然ありますことご留意くださいませ。

認知症になり判断能力がなくなってしまったら、成年後見制度しか選択ができません。

そうなる前の選択肢の一つとして、検討するには、この制度を知っておかないといけません。

この制度の限界も含めて、おっしゃられておられる通り、リスク回避知識が我々専門家に求められているのだと思います。

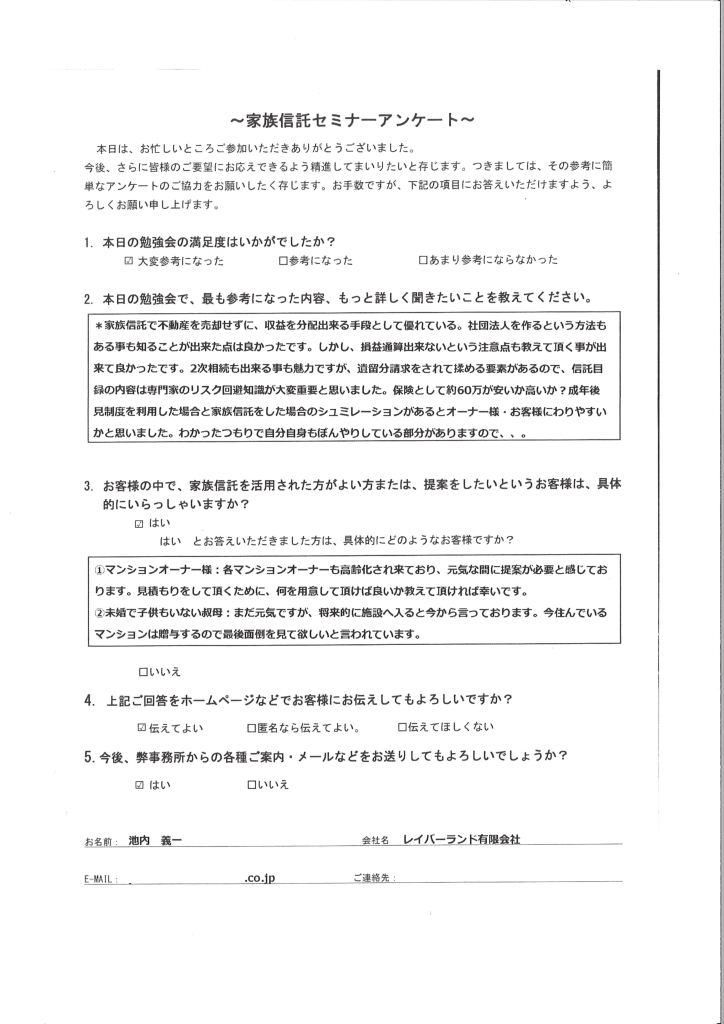

Q.①見積りをするには、何が必要ですか?

信託する財産の内容(不動産であれば、不動産登記簿謄本と評価証明書)

(金銭であれば、いくらを信託財産にされるか)

信託の内容(受託者は誰?帰属権利者は誰?)

が分かれば、見積もりが算出できます。

Q②子どものいない叔母様の話ですが、信託で、マンション含め預金も信託をして、叔母様の福祉のために財産管理をして運用することは選択肢の一つになろうかと思います。

負担付贈与という形で生前に名義を変えることもできますが、贈与税、不動産取得税のことを考えてたら、家族信託・民事信託で対応することは税金負担的にみても良いのではないかと思います。

もちろん、叔母様にとって、任せたい相手に後見人になってもらう契約(任意後見契約)もありますので、それをしておけば、別の人が後見人に選任されることもありませんので安心ですが、後見監督人の報酬の問題は依然残ります。

いずれにしても、様々な選択肢がある中で、家族信託・民事信託という選択肢も取っておいてほしいと思います。

貴重なご意見、丁寧なご感想を本当にありがとうございました!

こんなお悩みはございませんか?

Tel 0120-50-40-60

平日:午前9時~午後5時 土日応相談